Diferencia en diferencias

Irvin Rojas

Diferencia en diferencias

La estrategia de diferencia en diferencias especifica las condiciones bajo las cuales es posible identificar el efecto del tratamiento al comparar unidades tratadas y no tratadas, cuando se dispone de información antes y después de la intervención

Esta estrategia es ampliamente utilizada para analizar el efecto de leyes y políticas que afectan a un grupo de individuos al mismo tiempo

Además, constituye el fundamento para otro de los métodos en donde la investigación actual es muy activa, el control sintético

Introducción

Angrist & Pischke (2014) describen lo sucedido con el sector bancario en Mississippi durante la Gran Depresión

En EUA, la FED tiene 12 bancos regionales y cada uno tiene autonomía para tomar ciertas decisiones de política monetaria

En particular, Mississippi tiene una parte del estado bajo el mando del distrito 6 (Atlanta) y la otra mitad en el distrito 8 (San Luis)

Diferencia en diferencias

- Como respuesta a las corridas bancarias que caracterizaron la crisis de 1929, los bancos comerciales en Mississippi se vieron expuestos a dos políticas distintas

\[ T= \begin{cases} 1\quad\quad \text{proveer liquidez adicional (distrito 6)} \\ 0\quad\quad \text{dar igual o menos liquidez (distrito 8)} \\ \end{cases} \]

Si estamos interesados en la cantidad de bancos que sobrevivieron y decir algo sobre qué política es más efectiva, ¿qué podemos hacer?

Una primera respuesta sería contar la diferencia después de la crisis:

| Distrito 8 | Distrito 6 | Diferencia |

|---|---|---|

| \(T=0\) | \(T=1\) | |

| 132 bancos | 121 bancos | 11 bancos |

Pareciera que la política de proveer liquidez, easy money, causó que quebraran más bancos

Sin embargo, esta comparación claramente ignora las condiciones iniciales

Representación gráfica

- Gráficamente observamos

banks<-read_csv("banks_mm.csv",

locale = locale(encoding = "latin1"))

banks <- banks %>%

filter(month(date) == 7L,

mday(date) == 1L) %>%

mutate(year = year(date)) %>%

select(year,

matches("bi[ob][68]")) %>%

select(year,bib6,bib8) %>%

gather(distrito,banks,bib6:bib8) %>%

mutate(treatment=ifelse(distrito=="bib6",1,0)) %>%

mutate(post=ifelse(year>=1931,1,0))

banks %>%

mutate(banks=ifelse(year==1930 | year==1931,banks,NA)) %>%

filter(year <= 1932) %>%

ggplot(aes(x=year, y=banks, color=distrito)) +

geom_line(size=2) +

scale_y_continuous(limits=c(100,180))

Representación gráfica

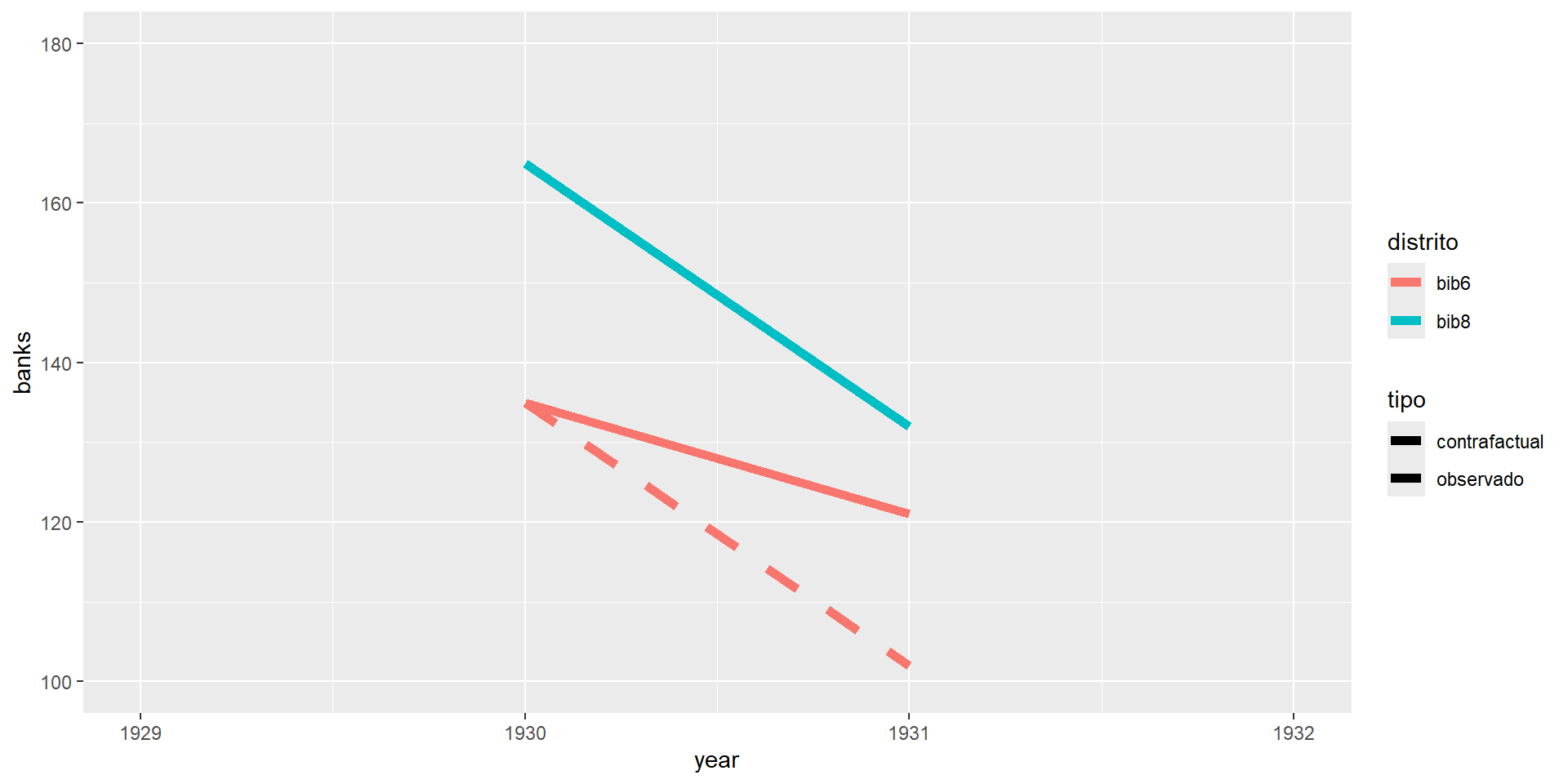

- Del distrito 8 (no tratado) podemos obtener la pendiente:

\[m_{NT}=\frac{Y_{8,post}-Y_{8,pre}}{X_{8,post}-X_{8,pre}}=\frac{132-165}{1931-1930}=-33\]

- Y entonces, podemos encontrar cuál hubiera sido el número de bancos en el distrio 6 (tratado) si hubiera seguido la pendiente del distrito 8:

\[m_T=\frac{\tilde{Y}_{6,post}-Y_{6,pre}}{X_{6,post}-X_{6,pre}}=\frac{\tilde{Y}_{6,post}-135}{1931-1930}=-33\] - Por tanto, \(\tilde{Y}_{6,post}=102\) es el número de bancos que el distrito 6 hubiera tenido si hubiera seguido una tendencia paralela a la del distrito 8

Representación gráfica

- Podemos contruir el contrafactual para el distrito 6 observando la pendiente del distrito 8

banks_contrafactual <- banks %>%

mutate(banks=ifelse(year==1930 | year==1931,banks,NA)) %>%

filter(year <= 1932) %>%

mutate(tipo="observado")

d6_contrafactual <- banks_contrafactual %>%

filter(distrito=="bib6") %>%

mutate(banks=ifelse(year==1931,102,banks),

tipo="contrafactual")

banks_contrafactual <- rbind(banks_contrafactual,d6_contrafactual)

dd_grafica <- banks_contrafactual %>%

ggplot(aes(x=year, y=banks, color=distrito, linetype=tipo))+

geom_line(size=2) +

scale_linetype_manual(values=c("dashed", "solid")) +

scale_y_continuous(limits=c(100,180))

dd_grafica

Diferencia en diferencias

- Podemos dar así una primera definición de lo que es la diferencia en diferencias del número de bancos que sobrevivieron a la Gran Depresión en Mississippi

\[ \begin{aligned} \delta_{DID}&=(Y_{6,post}-Y_{6,pre})-(Y_{8,post}-Y_{8,pre}) \\ &=(Y_{6,1931}-Y_{6,1930})-(Y_{8,1931}-Y_{8,1930}) \\ &=(121-135)-(132-165) \\ &=-14+33 = 19 \end{aligned} \]

El estimador de DID toma en cuenta las diferencias inciales

En este caso, el distrito 8 ya tenía más bancos abiertos que el 6 antes de la crisis

DID construye un contrafactual para las unidades tratadas usando la pendiente de las unidades no tratadas

Diferencia en diferencias

El supuesto fundamental es el de tendencias comunes, es decir, que en ausencia del tratamiento, el grupo de tratamiento se hubiera comportado igual al grupo de control

Si hay varios puntos pre intervención, el supuesto de tendencias comunes puede probarse empíricamente

Regresión en DID

El método puede generalizarse a más periodos de tiempo

Aquí, una regresión nos permite identificar el efecto del tratamiento

Tenemos datos sobre el número de bancos en cada distrito en cada año (1929-1934)

\[y_{dt}=\alpha+\beta T_d+\gamma POST_t + \delta_{r,DID}(T_d\times POST_t)+e_{dt}\] - \(T_d\) es una dummy para los distritos tratados (distrito 6 en este caso)

Les llamamos efectos fijos individuales y sirven para controlar diferencias entre distritos que no cambian en el tiempo

\(POST_t\) es una dummy para los periodos post tratamiento (1931 en adelante)

Al término \(T_d\times POST_t\) se le conoce como el término de interacción, que es una dummy igual a 1 para los distritos tratados en los años post intervención

\(\delta_{r,DID}\) es el estimador de DID del efecto del tratamiento

Regresión en DID

Usemos los datos del archivo banks_mm.csv que se utilizan en el libro

Es una forma muy básica de datos en panel: cada fila representa un distrito en un periodo de tiempo

Podemos identificar si cada fila pertenece a un distrito tratado o no o a un periodo posterior a al tratamiento o no

# A tibble: 12 × 5

year distrito banks treatment post

<dbl> <chr> <dbl> <dbl> <dbl>

1 1929 bib6 141 1 0

2 1930 bib6 135 1 0

3 1931 bib6 121 1 1

4 1932 bib6 113 1 1

5 1933 bib6 102 1 1

6 1934 bib6 102 1 1

7 1929 bib8 169 0 0

8 1930 bib8 165 0 0

9 1931 bib8 132 0 1

10 1932 bib8 120 0 1

11 1933 bib8 111 0 1

12 1934 bib8 109 0 1Regresión en DID

- Estimemos la regresión que acabamos de motivar usando todos los periodos en el panel

Call:

lm(formula = banks ~ treatment + post + treatment * post, data = banks)

Residuals:

Min 1Q Median 3Q Max

-9.000 -7.125 0.000 3.125 14.000

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 167.000 6.190 26.980 3.83e-09 ***

treatment -29.000 8.754 -3.313 0.010652 *

post -49.000 7.581 -6.464 0.000195 ***

treatment:post 20.500 10.721 1.912 0.092224 .

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 8.754 on 8 degrees of freedom

Multiple R-squared: 0.8906, Adjusted R-squared: 0.8496

F-statistic: 21.71 on 3 and 8 DF, p-value: 0.0003369Regresión en DID

- Noten que si solo usamos dos años, obtenemos exactamente lo que obtendríamos haciendo las diferencias a mano

\[\delta_{DiD}=(Y_{6,1931}-Y_{6,1930})-(Y_{8,1931}-Y_{8,1930})=19\]

did_bank2 <- lm(banks ~ treatment + post+ treatment*post,

data=filter(banks,year==1930 | year==1931))

summary(did_bank2)

Call:

lm(formula = banks ~ treatment + post + treatment * post, data = filter(banks,

year == 1930 | year == 1931))

Residuals:

ALL 4 residuals are 0: no residual degrees of freedom!

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 165 NaN NaN NaN

treatment -30 NaN NaN NaN

post -33 NaN NaN NaN

treatment:post 19 NaN NaN NaN

Residual standard error: NaN on 0 degrees of freedom

Multiple R-squared: 1, Adjusted R-squared: NaN

F-statistic: NaN on 3 and 0 DF, p-value: NAViolación a los supuestos

Consideremos cosas que podrían salir mal con respecto al supuesto de tendencias paralelas

Supongamos que un tratamiento ocurre en el periodo marcado con la línea vertical, por ejemplo, un cambio en una legislación

En este ejemplo algo sucedió en Allatsea que produjo un cambio en la trayectoria de mortalidad antes del cambio en la legislación

El supuesto de tendencias paralelas sí se sostenía hasta antes de este cambio

Sin embargo, nuestra estrategia de DID atribuiría el efecto al cambio en la legislación cuando en realidad cuando ese cambio ocurrió ya nole pasó nada a Allatsea

Violación a los supuestos

En este segundo ejemplo, el supuesto de tendencias paralelas pre intervención se viola

Aunque en el momento del cambio de la política, la línea de Allatsea es más inclinada, estimar esta relación por DID de nuevo atribuiría a la política diferencias que ya existían antes de la intervención

Violación a los supuestos

En este tercer ejemplo hay tendencias que no son paralelas pre intervención

Sin embargo, después de la intervención, la trayectoria de Allatsea tiene una pendiente claramente más inclinada que antes de la intervención

Modelo canónico 2x2

Notación

Notación basada en Roth et al.

Estado de tratamiennto: \[ D_i= \begin{cases} 1\quad\quad \text{si intervenido} \\ 0\quad\quad \text{si no} \\ \end{cases} \]

\(N\) unidades

\(y_{it}\) es la variable de impacto

Nos interesa

\[\tau=E(y_{i1}(1)-y_{i1}(0)| D_i=1)\]

Es el la diferencia en valor esperado de la variable de impacto en las unidades tratadas en los dos regímenes de tratamiento

\(y_{i1}(0)\) es el contrafactual no observado

Supuestos

S1. Tendencias paralelas

\[E(y_{i1}(0)-y_{i0}(0)|D_i=1)=E(y_{i1}(0)-y_{i0}(0)|D_i=0)\]

- En estado contrafactual de no tratamiento, los dos grupos tendrían la misma trayectoria

S2. No hay efectos de anticipación

\[y_{i0}(0)=y_{i0}(1)\quad \forall i \quad \text{con}\quad D_i=1\]

- En el periodo inicial, el estado de tratamiento no afecta la variable de impacto

Estimación del contrafactual

- Partiendo del supuesto de tendencias paralelas, podemos despejar el término contrafactual

\[E(y_{i1}(0)|D_i=1)=E(y_{i0}(0)|D_i=1)+E(y_{i1}(0)-y_{i0}(0)|D_i=0)\] - Usando el supuesto de no anticipación

\[E(y_{i1}(0)|D_i=1)=E(y_{i0}(1)|D_i=1)+E(y_{i1}(0)-y_{i0}(0)|D_i=0)\]

- Es decir:

\[E(y_{i1}(0)|D_i=1)=E(y_{i0}|D_i=1)+E(y_{i1}-y_{i0}|D_i=0)\]

- Podemos recuperar el contrafactual no observado \(E(y_{i0}(0)|D_i=1)\) usando el valor esperado de \(y\) en el periodo \(t=0\) para el grupo tratado y sumándole el cambio promedio experimentado por el grupo no tratado

Efecto de tratamiento

- Sustituyendo la expresión de \(E(y_{i0}(0)|D_i=1)\) en la definición del efecto de tratamiento

\[ \begin{aligned} \tau&=E(y_{i1}(1)-y_{i1}(0)| D_i=1) \\ &=E(y_{i1}| D_i=1)-(E(y_{i0}|D_i=1)+E(y_{i1}-y_{i0}|D_i=0)) \end{aligned} \]

- Reordenando:

\[ \begin{aligned} \tau&=E(y_{i1}-y_{i0}| D_i=1)-E(y_{i1}-y_{i0}|D_i=0) \end{aligned} \]

- Es decir, la diferencia de las diferencias

Estimación

- Podemos implementar el estimador con los análogos muestrales

\[\hat{\tau}=(\bar{y}_{t=1,D=1}-\bar{y}_{t=0,D=1})-(\bar{y}_{t=1,D=0}-\bar{y}_{t=0,D=0})\]

Estimación

- Sin embargo, como vimos antes, una regresión permite recuperar el efecto de tratamiento

\[y_{it}=\alpha+\gamma D_{i}+\lambda POST_{t}+\tau(D_i\times POST_{t}) + \varepsilon_{it}\]

\(E(y_{it}|D_i=0, POST_t=0)=\alpha\)

\(E(y_{it}|D_i=1, POST_t=0)=\alpha+\gamma\)

\(E(y_{it}|D_i=0, POST_t=1)=\alpha+\lambda\)

\(E(y_{it}|D_i=1, POST_t=1)=\alpha+\gamma+\lambda+\tau\)

- Y por tanto

\[ \begin{aligned} (E(y_{it}|D_i=1&, POST_t=1)-E(y_{it}|D_i=1, POST_t=0))-(E(y_{it}|D_i=0, POST_t=1)-E(y_{it}|D_i=0, POST_t=0))=\\ &=((\alpha+\gamma+\lambda+\tau)-(\alpha-\gamma))-((\alpha+\lambda)-\alpha) \\ &=(\lambda+\tau)-(\lambda)\\ &=\tau \end{aligned} \]

Estimación

- La practica más común es usar efectos fijos

\[y_{it}=\alpha_i+\phi_t + \mathbf{1}(t=1)D_i\tau+\varepsilon_{it}\] - Donde \(\mathbf{1}(t=1)\) es la función indicadora que toma el valor de 1 cuando la condición \((t=1)\) es verdadera

Esta especificación se conoce como efectos fijos en dos vías (!) o two-way fixed effects

\(\alpha_i\) es una variable dummy que identifica a las observaciones de la unidad \(i\)

\(\phi_t\) es una variable dummy que identifica a cada periodo \(t\)

En R esto equivale a:

Extensión a varios periodos

La especificación de efectos fijos permite extender el caso en el que hay varios periodos pre y post intervención

Supongamos que el tratamiento ocurre en \(t_0\)

\[y_{it}=\alpha_i+\phi_t + \mathbf{1}(t>t_0)D_i\tau+\varepsilon_{it}\] - También podríamos reducir el problema a uno con solo dos periodos al promediar los valores de la variable dependiente en los periodos pre y post intervención

Ejemplo

Ejemplo

Accedemos a los datos del paquete causaldata, que incluye los datos empleados en (The Effect)[https://theeffectbook.net/ch-DifferenceinDifference.html]

Implementamos la estimación por MCO

od <- causaldata::organ_donations

od <- od %>%

mutate(tratado = case_when(State == 'California' ~ 1,

.default = 0),

post = case_when(Quarter %in% c('Q32011','Q42011','Q12012') ~ 1,

.default = 0))

m.mco <- lm(Rate ~ factor(tratado) + factor(post) + factor(tratado)*factor(post),

data= od)

modelsummary(models = list("MCO"=m.mco),

output = 'gt',

stars = c('***' = .01, '**' = .05, '*' = 0.1),

gof_map = "nobs")| MCO | |

|---|---|

| (Intercept) | 0.445*** |

| (0.017) | |

| factor(tratado)1 | -0.174* |

| (0.089) | |

| factor(post)1 | 0.014 |

| (0.024) | |

| factor(tratado)1 × factor(post)1 | -0.022 |

| (0.125) | |

| Num.Obs. | 162 |

| * p < 0.1, ** p < 0.05, *** p < 0.01 | |

Ejemplo

La forma en que se implementa típicamente es por TWFE

Podemos hacer esto con lm o con un paquete para datos en panel, como plm

m.twfe <- lm(Rate ~ factor(State) + factor(Quarter) + tratado*post,

data= od)

m.plm <- plm( Rate ~ factor(State) + factor(Quarter) + tratado*post,

data=od,

model="within",

index = c("State", "Quarter"))

modelsummary(models = list("MCO"=m.mco,

"TWFE"=m.twfe,

"TWFE, plm"=m.plm),

coef_map = c('tratado:post',

'factor(tratado)1:factor(post)1'),

output = 'gt',

stars = c('***' = .01, '**' = .05, '*' = 0.1),

gof_map = "nobs")| MCO | TWFE | TWFE, plm | |

|---|---|---|---|

| tratado:post | -0.022 | -0.022 | |

| (0.020) | (0.020) | ||

| factor(tratado)1:factor(post)1 | -0.022 | ||

| (0.125) | |||

| Num.Obs. | 162 | 162 | 162 |

| * p < 0.1, ** p < 0.05, *** p < 0.01 | |||

- Solo con dos periodos los errores estándar son idénticos

Ejemplo

Sabemos que cuando usamos datos en panel debemos ajustar la matriz de varianzas por correlación serial

Afortunadamente tenemos paquetes que nos permite hacer eso de forma automática, como por ejemplo lfe

m.lfe <- felm(Rate ~ tratado*post | State + Quarter | 0 | State,

data = od)

modelsummary(models = list("MCO"=m.mco,

"TWFE"=m.twfe,

"TWFE, plm"=m.plm,

"TWFE, lfe"=m.lfe),

coef_map = c('tratado:post',

'factor(tratado)1:factor(post)1'),

output = 'gt',

stars = c('***' = .01, '**' = .05, '*' = 0.1),

gof_map = "nobs")| MCO | TWFE | TWFE, plm | TWFE, lfe | |

|---|---|---|---|---|

| tratado:post | -0.022 | -0.022 | -0.022*** | |

| (0.020) | (0.020) | (0.006) | ||

| factor(tratado)1:factor(post)1 | -0.022 | |||

| (0.125) | ||||

| Num.Obs. | 162 | 162 | 162 | 162 |

| * p < 0.1, ** p < 0.05, *** p < 0.01 | ||||

Adopción escalonada

Adopción escalonada en la antiguedad

DID es uno de esos campos tan activos en la investigación que cosas que pensábamos superadas o completamente estudiadas se han modificado en los últimos años

En esta sección mostramos el tratamiento que MHE y MM dan a los problemas de adopción escalonada

La adopción escalonada ocurre cuando existen varios periodos de tratamiento y algunas unidades van siendo tratadas de forma desfasada

Por ejemplo, en Méxio las leyes de despenalización del aborto o las que reconocen las uniones entre personas del mismo sexo son buenos ejemplos de tratamientos con adopción escalonada

Hasta los trabajos de Goodman-Bacon (2021) y Chaisemartin & D’Haultfœuille (2020), los problemas con adopción escalonada se abordaban econométricamente de la misma forma que hemos descrito hasta ahora, conocida como efectos fijos en bidireccionales (sí, suena horrible dicha traducción) o two-way fixed effects

Esta sección presenta el tipo de tratamiento que hoy ya consideramos inapropiado

Más adelante se presentan alternativas para los problemas de adopción escalonada

Edad legal para beber en EUA

Diferencias en la edad legal para beber en Estados Unidos

¿Las restricciones a la edad mínima para comprar alcohol tienen un impacto en la mortalidad?

Alabama redujo la edad legal a 19 en 1975, mientras que, por ejemplo, Arkansas mantuvo la edad en 21

Tenemos datos de mortalidad de 1970 a 1983 para personas de entre 18 y 20 años

Lo que hemos aprendido hasta ahora nos sugiere estimar el impacto por DID comos sigue

\[y_{st}=\alpha+\beta T_s+\gamma POST_t+\delta_{DID}(T_s\times POST_t)+e_{st}\] - \(T_s\) es una dummy igual a 0 para Arkansas en todos los periodos e igual a 1 para Alabama en todos los periodos

\(POST_t\) es igual a cero para el periodo 1970-1975 e igual a 1 para el periodo 1976-1983

\(T_s\times POST_t\) es igual a 1 para las observaciones de Alabama en los años en los que la nueva política ya está en vigor

Más de un estado

¿Por qué quedarnos solo con la comparación con Arkansas?

Podemos incluir más unidades que implementen cambios en la política en distintos momentos

En vez de \(POST_t\) usamos efectos fijos por año

Y en vez de una dummy de tratamiento, incluimos efectos fijos por unidad

Además, en el cambio en la ley podría no ser el mismo

Algunos estados mueven la edad a 18, otros a 19 y otros a 20

Podemos definir \(LEGAL_{st}\) como la proporción de individuos de entre 18 y 20 años autorizados para beber en el estado \(s\) y en el año \(t\)

\[y_{st}=\alpha+\delta_{DID}LEGAL_{st}+\sum_k\beta_k STATE_{ks}+\sum_j \gamma_j YEAR_{jt}+e_{st}\]

Estructura de datos en panel

Los datos que acabamos de describir tienen una estructura de panel

La variable de panel es el estado \(s\) y la variable de tiempo es el año \(t\)

En nuestros datos, cada estado se encuentra presente en varios años, y para cada estado y año sabemos la mortalidad y la fracción de personas de 18 a 20 años que pueden beber

Efectos fijos \(STATE_{ks}\): diferencias entre estados que no cambian con el tiempo

Efectos año \(YEAR_{jt}\): factores que afectan a todas las unidades por igual en un momento del tiempo

Interpretación

| Muertes por 100,000 habs.: | \(\hat{\delta}_{DID}\) |

|---|---|

| Todas | 10.80 |

| (4.59) | |

| Accidentes en vehículos | 7.59 |

| (2.50) | |

| Suicidio | 0.59 |

| (0.59) | |

| Causas internas | 1.33 |

| (1.59) |

La interpretación de los resultados es directa

El acceso a alcohol causa un incremento de casi 11 muertes adicionales por cada 100,000 habitantes y este efecto es estadísticamente significativo

No hay efectos donde no esperaríamos tenerlos

Descomposición de Goodman-Bacon

¿Qué hace el estimador de TWFE?

Consideremos el siguiente problema de adopción escalonada

- Observamos \(T\) periodos

- \(k\) denota la unidad tratada temprano

- \(l\) denota la unidad tratada tarde

- Denotamos \(\bar{D}_k\) al tiempo que \(k\) pasa tratado

- Similarmente, \(\bar{D}_l\)

- \(n_k\) es el número de unidades tratadas temprano

- \(n_l\) es el número de unidades tratadas tarde

- \(n_U\) es el número de unidades nunca tratadas

- Para cualesquiera dos grupos \(a\) y \(b\), \(a_{ab}=\frac{n_a}{n_a+n_b}\)

¿Qué hace el estimador de TWFE?

¿Qué hace el estimador de TWFE?

Tenemos cuatro posibles comparaciones \(2x2\)

- Las comparaciones con las unidades nunca tratadas:

\[\hat{\beta}_{jU}=\left(\bar{y}_j^{POST(j)}-\bar{y}_j^{PRE(j)}\right)-\left(\bar{y}_U^{POST(j)}-\bar{y}_U^{PRE(j)}\right),\;j=\{k,l\}\]

- La comparación entre \(k\) y \(l\) cuando \(k\) es tratada, usando los periodos antes de que \(l\) sea tratada

\[\hat{\beta}^{k}_{kl}=\left(\bar{y}_k^{MID(k,l)}-\bar{y}_k^{PRE(k)}\right)-\left(\bar{y}_l^{MID(k,l)}-\bar{y}_l^{PRE(k)}\right)\]

- La comparación entre \(l\) y \(k\) cuando \(l\) es tratada, usando los periodos después de que \(k\) fue tratada

\[\hat{\beta}^{l}_{kl}=\left(\bar{y}_l^{POST(l)}-\bar{y}_l^{MID(k,l)}\right)-\left(\bar{y}_k^{POST(l)}-\bar{y}_k^{MID(k,l)}\right)\]

¿Qué hace el estimador de TWFE?

¿Qué hace el estimador de TWFE?

Denotamos \(D_{it}=1\) cuando la unidad \(i\) es tratada en el periodo \(0\)

Por el teorema de Frisch-Waugh-Lovell sabemos que podemos purgar de efectos fijos a la variable \(D_{it}\)

Es decir, podemos estimar por MCO:

\[D_{it}=\sum_t \gamma_t P_t + \sum_i \pi S_i + \varepsilon_{it}\]

donde \(P_t\) son dummies temporales y \(S_i\) son dummies individuales

Luego obtenemos

\[\tilde{D}_{it}=D_{it}-\hat{D}_{it}\] Y entonces el estimador de TWFE puede escribirse como el coeficiente de una regresión bivariada:

\[\hat{\beta}_{DD}=\frac{\hat{C}(y_{it}, \tilde{D}_{it})}{\hat{V}^D}\] \(\hat{V}^D\) es la varianza de la variable de tratamiento purgada de efectos fijos

¿Qué hace el estimador de TWFE?

Goodman-Bacon (2021) muestra que el estimador de TWFE puede descomponerse como:

\[\hat{\beta}_{DD}=s_{kU}\hat{\beta}_{kU}+s_{lU}\hat{\beta}_{lU}+s_{kl}^k\hat{\beta}_{kl}^k+s_{kl}^l\hat{\beta}_{kl}^l\]

¿Qué son los pesos?

Goodman-Bacon (2021) muestra que los pesos están dados por:

\(s_{kU}=\frac{(n_k+n_U)^2\hat{V}_{kU}^D}{\hat{V}^D}\)

\(s_{lU}=\frac{(n_l+n_U)^2\hat{V}_{lU}^D}{\hat{V}^D}\)

\(s_{kl}^k=\frac{[(n_k+n_l)(1-\bar{D}_l)]^2\hat{V}_{kl}^{D,k}}{\hat{V}^D}\)

\(s_{kl}^l=\frac{[(n_k+n_l)\bar{D}_k]^2\hat{V}_{kl}^{D,l}}{\hat{V}^D}\)

¿Qué son los pesos?

Las varianzas del tratamiento en la submuestra tienen las siguientes formas:

\(s_{kU}=\frac{(n_k+n_U)^2\hat{V}_{kU}^D}{\hat{V}^D}=\frac{(n_k+n_U)^2n_{kU}(1-n_{kU})\bar{D}_k(1-\bar{D}_k)}{\hat{V}^D}\)

\(s_{lU}=\frac{(n_l+n_U)^2\hat{V}_{lU}^D}{\hat{V}^D}=\frac{(n_l+n_U)^2n_{lU}(1-n_{lU})\bar{D}_l(1-\bar{D}_l)}{\hat{V}^D}\)

\(s_{kl}^k=\frac{[(n_k+n_l)(1-\bar{D}_l)]^2\hat{V}_{kl}^{D,k}}{\hat{V}^D}=\frac{[(n_k+n_l)(1-\bar{D}_l)]^2n_{kl}(1-n_{kl}) \frac{\bar{D}_k-\bar{D}_l}{1-\bar{D}_l}\frac{1-\bar{D}_k}{1-\bar{D}_l}}{\hat{V}^D}\)

\(s_{kl}^l=\frac{[(n_k+n_l)\bar{D}_k]^2\hat{V}_{kl}^{D,l}}{\hat{V}^D}=\frac{[(n_k+n_l)\bar{D}_k]^2n_{kl}(1-n_{kl})\frac{\bar{D}_l}{\bar{D}_k}\frac{\bar{D}_k-\bar{D}_l}{\bar{D}_k}}{\hat{V}^D}\)

¿Qué son los pesos?

Pongamos atención a uno de los pesos, \(s_{kU}\) para ver la intuición

Vimos que:

\[s_{kU}=\frac{(n_k+n_U)^2\hat{V}_{kU}^D}{\hat{V}^D}=\frac{(n_k+n_U)^2n_{kU}(1-n_{kU})\bar{D}_k(1-\bar{D}_k)}{\hat{V}^D}\]

Primero, noten que el peso depende de \((n_k+n_u)^2\), es decir, la parte de la submuestra que se usa para estimar cada comparación \(2x2\)

¿Qué son los pesos?

Ahora veamos la varianza que entra en este peso:

\[\hat{V}_{kU}^D=n_{kU}(1-n_{kU})\bar{D}_k(1-\bar{D}_k)\] Una primer cosa que entra en juego es \(n_{kU}=\frac{n_k}{n_k+n_U}\), el peso relativo del grupo tratado temprano en la submuestra

Recordemos que \(\bar{D}_k\) indica la fracción del tiempo del panel que \(k\) permanece tratado

Dado que \(D_{it}\) es binaria, \(\bar{D}_k(1-\bar{D}_k)\) es la varianza de \(D_{it}\)

¿Qué es lo más grande que puede ser \(\bar{D}_k(1-\bar{D}_k)\)?

Claramente esto es a lo más 0.5, es decir, la contribución se maximiza cuando el tratamiento ocurre lo más cercano a la mitad del panel

¿Qué son los pesos?

En resumen, los pesos están dados por

\[pesos = \frac{(\text{participación de la submuestra})^2(\text{varianza del tratamiento purgada de efectos fijos en la submuestra})}{\text{varianza del tratamiento purgada de efectos fijos en la muestra completa}}\]

¿Qué nos dice la descomposición?

Todos los grupos funcionan como controles (algunas veces)

Los pesos en cada comparación \(2x2\) dependen del tamaño de la muestra usada para estimarlos y del tiempo que las unidades permanecen tratadas

El efecto estimado se modificaría solo por agregar más años al final del panel

Los términos que dominen pueden incluso cambiar el signo del efecto estimado

Goodman-Bacon (2021) muestra que, en general usar TWFE solo recupera un efecto de tratamiento bajo supuestos muy fuertes, el más crucial, bajo efectos de tratamiento que no varían en el tiempo (no hay efectos dinámicos)

Estimador de Callaway & Sant’Anna

Estimador de Callaway & Sant’Anna

El estimador de Callaway & Sant’Anna (2021) es una forma muy sencilla de explotar la información del desfase del tratamiento

Además permite una presentación muy intuitiva de los efectos de tratamiento

Esencialmente consiste en definir una serie de cohortes de unidades y estimar los impactos para cada cohorte

Luego podemos agregar los impactos por cohorte o presentar la dinámica de los impactos de forma gráfica

Definiciones

- \(G_i=\min\{t:D_{it}=1\}\) es el primer periodo en que \(i\) es tratado

- \(G_i=\infty\) indoca que \(i\) nunca es tratado

- \(t=1,\ldots,T\) son los periodos

- \(D_{it}=1\;\forall\;t\geq G_i\) indica tratamiento absorbente

Definamos el efecto del tratamiento al periodo \(t\) para el cohorte que empezó a ser tratado en \(g\):

\[ATT(g,t)=E(y_{it}(g)-y_{it}(\infty)|G_i=g)\] Por ejemplo, \(ATT(2014,2016)\) es el efecto del tratamiento en 2016 para aquellos tratados empezando en 2014

Supuestos

Tendencias paralelas en el contexto escalonado

\[E(y_{it}(\infty)-y_{it'}(\infty)|G_i=g)=E(y_{it}(\infty)-y_{it'}(\infty)|G_i=g')\quad\forall\;t\neq t',\; g\neq q'\]

Este supuesto indica que en el estado contrafactual de nunca haber sido tratados, dos grupos tratados en dos momentos diferentes \(g\) y \(g'\) habrían tenido una trayectoria igual entre los periodos \(t\) y \(t'\)

Tendencias paralelas en el contexto escalonado (a)

Modifica el supuesto anterior pero \(\forall \;t,t'\geq g_{min}-1\) donde \(g_{min}=\min G\) es el primer periodo en donde alguna unidad es tratada (Callaway y Sant’Anna solo usan este supuesto más débil)

Supuestos

No anticipación en el contexto escalonado

\[y_{it}(g)=y_{it}(\infty)\quad \forall\;i \;\text{y}\;\forall\;t<g\]

Estimador de Callaway & Sant’Anna

El estimador de Callaway & Sant’Anna (2021) se define como:

\[ATT(g,t)=E(y_{it}-y_{i,g-1}|G_i=g)-E(y_{it}-y_{i,g-1}|G_i\in\mathcal{G}_{comp})\] Queremos comparar el valor de la variable de impacto entre el periodo \(g-1\) y el \(t\) para el grupo que fue tratado en \(g\) con algún grupo de comparación denominado \(\mathcal{G}_{comp}\)

Sustituyendo por el análogo muestral:

\[\hat{ATT}(g,t)=\frac{1}{N_g}\sum_{i:\;G_i=g}(y_{it}-y_{i,g-1})-\frac{1}{N_{\mathcal{G}_{comp}}}\sum_{i\;G_i\in \mathcal{G}_{comp}}(y_{it}-y_{i,g-1})\]

¿Qué es \(\mathcal{G}_{comp}\)?

- \(\mathcal{G}_{comp}=\{\infty \}\): aquellas unidades nunca tratadas

- \(\mathcal{G}_{comp}=\{g':g'>t \}\): aquellas unidades aún no tratadas al periodo \(t\)

Reportar resultados

Si tenemos pocos periodos y cohortes puede ser práctico reportar todos los \(\hat{ATT}(g,t)\)

También podemos construir medidas agregadas:

\[\theta = \sum_{g\in\mathcal{G}}\sum_{t=2}^{\mathcal{T}}w(g,t)ATT(g,t)\]

Formas de agregación

La notación usada en el artículo es densa pero en resumen, algunas agregaciones posibles son:

Efecto de tratamiento por duración de exposición

Podemos calcular \(\theta(e)\), el efecto promedio \(e\) periodos después del tratamiento, donde \(e=t-g\) es el tiempo que ocurre desde que se realizó el tratamiento

Podemos hacer un gráfico de \(\theta(e)\)

Efecto de tratamiento por grupo o cohorte

- Lo llamamos \(\theta(\tilde{g})\) y nos permite conocer si el efecto del tratamiento es distinto para cohortes que fueron tratados temprano o tarde

Efecto de tratamiento acumulado

- Lo llamamos \(\theta(\tilde{t})\) y lo definimos como el efecto promedio por participar en el tratamiento hasta una fecha dada \(\tilde{t}\)

Ventajas del estimador

Toma en cuenta la heterogeneidad de los efectos de tratamiento

Los pesos son especificados por el investigador y no mecánicamente con en TWFE

Hace explícito el grupo de comparación (nunca tratados o aún no tratados)

Referencias recomendadas

Referencias recomendadas

Roth, J., Sant’Anna, P. H., Bilinski, A., & Poe, J. (2023). What’s trending in difference-in-differences? A synthesis of the recent econometrics literature. Journal of Econometrics, 235(2), 2218-2244.

Callaway, B., & Sant’Anna, P. H. (2021). Difference-in-differences with multiple time periods. Journal of Econometrics, 225(2), 200-230.