Hemos trabajado hasta ahora modelando las distribuciones de variables aleatorias o la media condicional

Muchos problemas nos dan cierta estructura (restricciones de homogeneidad, por ejemplo) que nos hacen asumir ciertos modelos

En otras ocasiones, podemos analizar los datos sin imponer supuestos distribucionales

Los métodos no paramétricos son buenos aliados para la representación de relaciones

Frecuentemente complementamos análisis paramétricos con sus contrapartes no paramétricas

Estimación de densidades

Histograma

Consideremos una variable aleatoria continua \(x\)

Un histograma es un estimador de la densidad formado al partir el rango de \(x\) en intervalos iguales y calculando la fracción de dados en cada intervalo

Queremos estimar la densidad \(f(x_0)\), es decir, la densidad de \(x\) en \(x_0\)

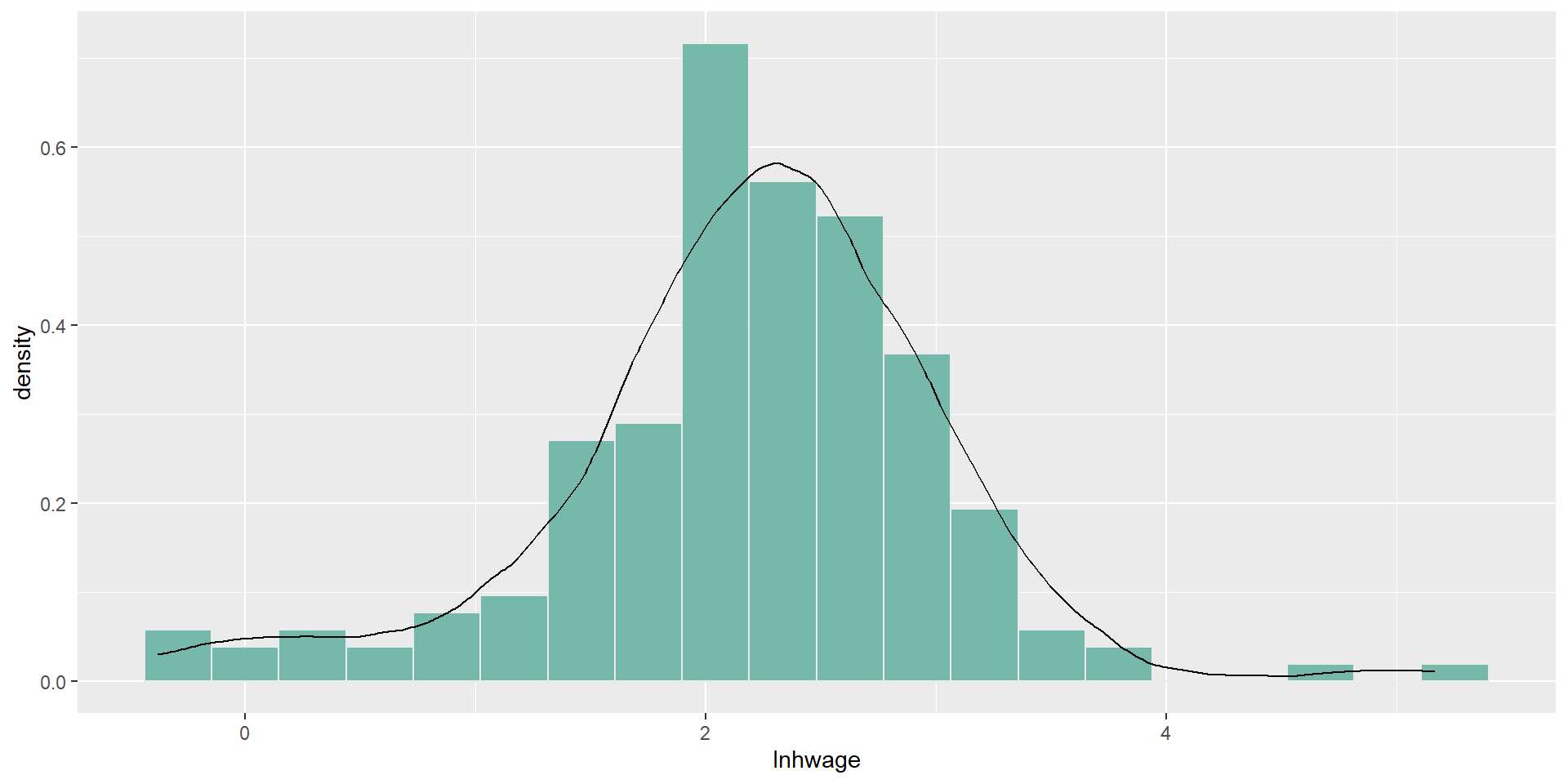

Usemos datos sobre salarios de 175 mujeres usados en CT: salarios.csv

Usamos 20 ventanas

Ejemplo: histograma

data.salarios<-read_csv("salarios.csv",locale =locale(encoding ="latin1"))data.salarios %>%ggplot(aes(x=lnhwage)) +geom_histogram(aes(y=..density..),bins=20,fill="#69b3a2",color="#e9ecef",alpha=0.9) +ggtitle("Histograma del log del salario por horar") +theme(plot.title =element_text(size=15))

Densidad Kernel

El estimador de densidad Kernel (Rosenblatt, 1956) es la generalización del histograma

Definimos la densidad estimada Kernel como

\[\hat{k}(x_0)=\frac{1}{Nh}\sum_i \mathit{K}\left(\frac{x_i-x_0}{h}\right)\] - \(\mathit{K}\) es una función de pesos Kernel

\(h\) es el ancho de banda o parámetro de suavizaición

La función Kernel evalúa más datos alrededor de \(x_0\) que el histograma (posiblemente todos los datos)

Función Kernel

La función \(\mathit{K}\) cumple con

\(\mathit{K}(z)\) es simétrica alrededor de 0 y es continua

\(\int\mathit{K}(z)dz=1\), \(\int z\mathit{K}(z)dz=0\) y \(\int|\mathit{K}(z)|dz<\infty\)

Ya sea

\(K(z)=0\) si \(|z|\geq z_0\) para algún \(z_0\), o

\(|z|K(z)\to 0\) si \(|z|\to\infty\)

\(\int z^2 \mathit{K}(z)dz=\kappa\), donde \(\kappa\) es una constante

Una función que satisface estas condiciones puede ser una función Kernel para pesar las observaciones y estimar la densidad en \(x_0\)

Al proveer \(\mathit{K}\) y \(h\), es relativamente fácil obtener el estimador de la densidad

Funciones Kernel comúnmente usadas

Kernel

\(\mathit{K}\)

Uniforme, box o rectangular

\(\frac{1}{2} \mathbf{1}(abs(z)<1)\)

Triangular

\((1-abs(z))\mathbf{1}(abs(z)<1)\)

Epanechnikov o cuadrático

\(\frac{3}{4}(1-z^2)\mathbf{1}(abs(z)<1)\)

Normal o gausiano

\(\frac{1}{\sqrt{2\pi}}exp(-z^2/2)\)

Elección del ancho de banda

Un ancho de banda pequeño reduce el sesgo (usamos observaciones muy parecidas, aunque pocas)

Un ancho de banda grande mejora la suavización

El ancho de banda es una decisión más importante que la elección del tipo de Kernel

Consideremos el error cuadrático medio como una medida de desempeño

Una medida global de qué tan buena es la aproximación es el error cuadrado promedio integrado

\[MISE(h)=\int MSE(\hat{f}(x_0))dx_0\]

Elección del ancho de banda

Silverman (1986) muestra que

\[h^*=\delta \left(\int f'' (x_0)^2dx_0\right)^{-0.2}N^{-0.2}\] donde \(\delta=\left(\frac{\int \mathit{K}(z)^2dz}{(\int z^2\mathit{K}(z)dz})^2\right)\)

Noten que \(h^*\) depende de la curvatura de la densidad

Si \(f(x)\) es muy variable, \(h\) será pequeña

Estimador de Silverman

Usamos \(\delta\) estimador por Silverman, dependiendo del Kernel elegido

Kernel

\(\mathit{K}\)

\(\delta\)

Uniforme, box o rectangular

\(\frac{1}{2}\mathbf{1}(abs(z)<1)\)

1.3510

Triangular

\((1-abs(z))\mathbf{1}(abs(z)<1)\)

-

Epanechnikov o cuadrático

\(\frac{3}{4}(1-z^2)\mathbf{1}(abs(z)<1)\)

1.7188

Normal o gausiano

\(\frac{1}{\sqrt{2\pi}}exp(-z^2/2)\)

0.7764

El estimador plug-in de Silverman funciona casi siempre

\[h^*_{Silverman}=1.3643\delta\left(\min \left\{s,\frac{iqr}{1.349}\right\}\right)N^{-0.2}\] donde \(s\) es la desviación estándar de los datos, \(iqr\) es el rango intercuartil y \(\frac{iqr}{1.349}\) protege en presencia de observaciones atípicas

Ejemplo: densidad Kernel estimada

Estimamos un Kernel epanechnikov con el ancho de banda óptimo

Primero calculemos el ancho de banda óptimo

Usamos \(\delta\) calculado por Silverman

delta <-1.7188# Ver CTw.sd <-sd(data.salarios$lnhwage)w.iqr.adj <-IQR(data.salarios$lnhwage)/1.349w.N <-nrow(data.salarios)constante <-1.3643ajuste <-min(w.sd,w.iqr.adj)h <- constante*delta*ajuste*w.N^(-0.2) # ancho de bandah

[1] 0.5453854

Ejemplo: densidad Kernel estimada

El parámetro bw en geom_density especifica la mitad del ancho de ventana

Debemos de especificar la mitad de \(h\) que acabamos de calcular

Consideremos el siguiente modelo con un regresor escalar

\[y_i=m(x_i)+\varepsilon_i\]

Tenemos \(N\) observaciones y \(\varepsilon_i\sim iid(0,\sigma^2_{\varepsilon})\)

Queremos usar las \(x\) para decir algo sobre \(y\) pero no queremos darle un modelo paramétrico

Promedios locales ponderados

Supongamos que para un valor de \(x\), digamos \(x_0\), observamos \(N_0\) valores de \(y\)

Una forma de estimar \(m(x_0)\) es con la media muestral \(\tilde{m}(x_0)\)

El problema es que este estimador puede ser muy ruidoso con regresores discretos y muestras pequeñas

Una alternativa es mirar en una vecindad de \(x_0\)

Definimos un estimador de medias ponderadas local

\[\hat{m}(x_0)=\sum_{i=1}^Nw_{i0,h}y_i\]

Los pesos \(w_{i0,h}\), con \(\sum_i w_{i0,h}=1\) indican cuánto pesan las observaciones alrededor de \(x_0\), dándole más peso a las más cercanas

\(h\) es el ancho de ventana

Promedios locales ponderados

Si decidimos que cada observación en la vecindad dada por \(h\) pese lo mismo, el estimador local es

\[\hat{m}(x_0)=\frac{\sum_i\mathbf{1}\left(\Bigg|\frac{x_i-x_0}{h}\Bigg|<1\right)y_i}{\sum_i\mathbf{1}\left(\Bigg|\frac{x_i-x_0}{h}\Bigg|<1\right)}\] - El numerador es la suma de \(y_i\) para las observaciones dentro del ancho de banda

El denominador es el número de unidades sobre las que se está sumando

Promedios locales ponderados

De hecho, las predicciones de MCO también pueden expresarse como un estimador de medias ponderadas